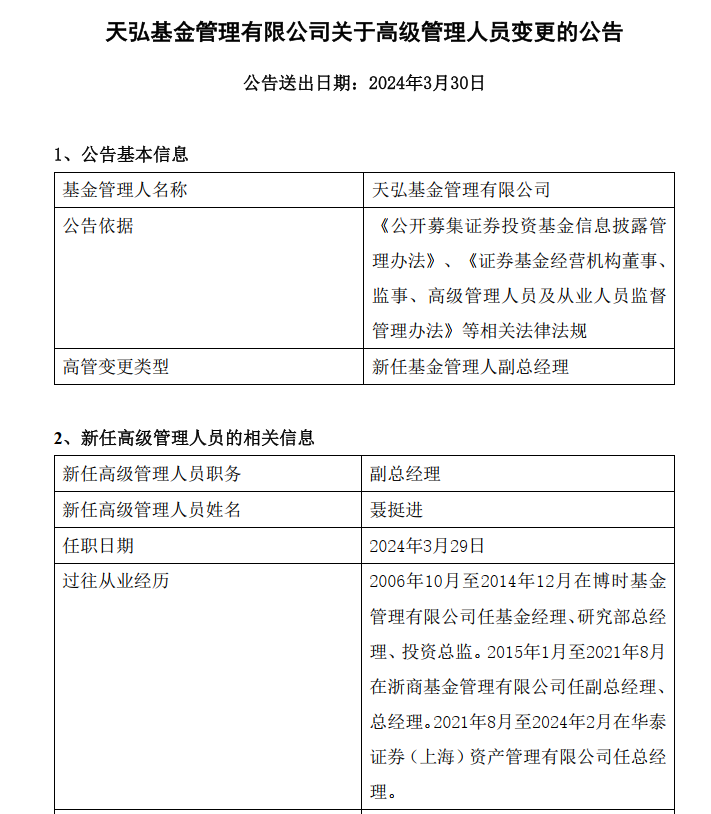

欢迎光临云南都市新闻网!

今天是 2024年04月29日 星期一

关注社会热点

一起实现我们的中国梦

编者按:9月14日,耐看娱乐控股有限公司(简称“耐看娱乐”)递表港交所,联席保荐人为招商证券(香港)有限公司及中泰国际融资有限公司。据界面新闻报道,这是继其于2022年1月3日、2022年7月18日、2023年3月13日先后三次递表失效之后的再一次申请。

招股书显示,耐看娱乐是中国知名的网剧及网络电影制片商及发行商,对网剧及网络电影从自主开发、投资、制作至发行、宣传及或转让的完整运营价值链皆有参与。此外,公司将原创或先前购自IP拥有人及其他制作人的小说及文学等形式的IP授权予第三方,或以溢价形式将制作中的网剧及网络电影版权转让予第三方。

于最后实际可行日期,张栗坤(执行董事、董事会主席、集团首席执行官)及锺山(执行董事)共同组成一组控股股东(包括Zhong Zhao、Zhong Xiaoteng、Zhong Binwei、Zhong Junya、Kun Yuexiang及Jin Yuxing)。

招股书显示,上联财务责任有限公司(简称“上联财务”)为阿里影业的间接全资附属公司,而阿里巴巴控股为阿里影业的最终控股公司。于最后实际可行日期,上联财务持有耐看娱乐10.35%的股份。

招股书显示,网剧及网络电影的终端消费者为观看该等网剧及网络电影的广大观众,而耐看娱乐的收益主要来自中国网剧及网络电影的网络视频平台及第三方制片商和发行商。

2020年、2021年、2022年和2023年上半年,耐看娱乐的收益分别为2.60亿元、3.46亿元、2.06亿元、1.62亿元,期内利润分别为2584.5万元、1795.2万元、4804.7万元、1031.1万元。

同期,公司期内经调整净利润分别为5841.6万元、4690.6万元、4221.9万元、1446.5万元。

2020年、2021年、2022年和2023年上半年,耐看娱乐经营活动所得现金净额分别为1.90亿元、-1928.7万元、4388.4万元、2149.2万元。

于往绩记录期间,公司的网剧及网络电影收入分别占公司总收入的76.8%、93.2%、62.3%及91.4%。

截至2020年、2021年及2022年12月31日止年度各年以及截至2023年6月30日止六个月,来自耐看娱乐五大客户的收益占总收益分别约74.4%、92.6%、88.6%及85.5%,而来自最大客户的收益占同期总收益分别约21.8%、50.4%、26.6%及45.3%。

招股书显示,于往绩记录期间,公司主要为优酷信息的定制剧提供制作服务;及向优酷信息发出公司分账剧及网络电影的播映权许可。优酷信息运营优酷(为中国五大网络视频平台之一),并为公司于截至2021年12月31日止年度的最大客户、于截至2020年及2022年12月31日止年度以及截至2023年6月30日止六个月为公司的第二大客户。

截至2020年、2021年及2022年12月31日止年度以及截至2023年6月30日止六个月,公司自优酷信息及其联属公司产生的收益分别为45.8百万元、174.1百万元、53.0百万元及29.9百万元,分别占公司同期总收益的约17.6%、50.4%、25.8%及18.5%。

招股书显示,于2022年,耐看娱乐以收益128.4百万元在所有网剧及网络电影制作公司及发行公司中排名第十一,市场份额为1.0%;以收益79.1百万元在所有网剧公司中排名第三,市场份额为0.7%。

耐看娱乐表示,倘公司无法于网剧及网络电影行业进行有效竞争,公司的业务、财务状况及经营业绩可能受到重大不利影响。

华夏时报于9月22日发布报道《四次冲击港交所,上市梦仍未圆!网剧制作商耐看娱乐还“耐看”吗》。文中指出,耐看娱乐的收入高度依赖平台,包括优酷、爱奇艺、腾讯视频、芒果TV及哔哩哔哩。截至2020年、2021年及2022年及2023年上半年,来自这五大平台的收益占总收益分别约74.4%、92.6%、88.6%及85.5%。其也在招股书中表示,“我们非常依赖五大网络视频平台作为我们网剧及网络电影的发行渠道,因此,倘我们与该等网络视频平台的关系恶化,我们的业务、财务状况、经营业绩及发展前景将受到重大不利影响。”

截至2020年、2021年及2022年12月31日止年度及截至2023年6月30日止六个月,公司的主要经营实体北京耐飞科技有限公司(简称“耐飞科技”)除于往绩记录期间前所宣派截至2022年12月31日止年度的股息2.5百万元外,并无派付任何股息。

四次递表港交所 阿里影业持股10.35%

招股书显示,耐看娱乐是中国知名的网剧及网络电影制片商及发行商,对网剧及网络电影从自主开发、投资、制作至发行、宣传及或转让的完整运营价值链皆有参与。此外,公司将原创或先前购自IP拥有人及其他制作人的小说及文学等形式的IP授权予第三方,或以溢价形式将制作中的网剧及网络电影版权转让予第三方。

于最后实际可行日期,张栗坤(执行董事、董事会主席、集团首席执行官)及锺山(执行董事)共同组成一组控股股东(包括Zhong Zhao、Zhong Xiaoteng、Zhong Binwei、Zhong Junya、Kun Yuexiang及Jin Yuxing)。

招股书显示,上联财务为阿里影业的间接全资附属公司,而阿里巴巴控股为阿里影业的最终控股公司。于最后实际可行日期,上联财务持有耐看娱乐10.35%的股份。

此次赴港上市,耐看娱乐拟将募集资金分别用于下列用途:为公司的网剧及网络电影制作以及院线电影投资提供资金;为对可提升公司市场地位的公司进行潜在投资或并购以及开发、制作及或投资网剧及网络电影提供资金;获得更多IP以保证公司的网剧及网络电影制作及发行的稳定增长;加强公司的宣传及发行能力;营运资金。

9月14日,耐看娱乐递表港交所,联席保荐人为招商证券(香港)有限公司及中泰国际融资有限公司。据界面新闻报道,这是继其于2022年1月3日、2022年7月18日、2023年3月13日先后三次递表失效之后的再一次申请。

经调整净利润连降两年

招股书显示,网剧及网络电影的终端消费者为观看该等网剧及网络电影的广大观众,而耐看娱乐的收益主要来自中国网剧及网络电影的网络视频平台及第三方制片商和发行商。

2020年、2021年、2022年和2023年上半年,耐看娱乐的收益分别为2.60亿元、3.46亿元、2.06亿元、1.62亿元,期内利润分别为2584.5万元、1795.2万元、4804.7万元、1031.1万元。

同期,公司期内经调整净利润分别为5841.6万元、4690.6万元、4221.9万元、1446.5万元。

2020年、2021年、2022年和2023年上半年,耐看娱乐经营活动所得现金净额分别为1.90亿元、-1928.7万元、4388.4万元、2149.2万元。

存主要客户集中风险

截至2020年、2021年及2022年12月31日止年度各年以及截至2023年6月30日止六个月,来自耐看娱乐五大客户的收益占总收益分别约74.4%、92.6%、88.6%及85.5%,而来自最大客户的收益占同期总收益分别约21.8%、50.4%、26.6%及45.3%。

耐看娱乐表示,公司的五大客户日后可能继续占公司收益的类似或更高比例。因此,公司日后面临与客户集中有关的风险。

招股书显示,于往绩记录期间,公司主要为优酷信息的定制剧提供制作服务;及向优酷信息发出公司分账剧及网络电影的播映权许可。优酷信息运营优酷(为中国五大网络视频平台之一),并为公司于截至2021年12月31日止年度的最大客户、于截至2020年及2022年12月31日止年度以及截至2023年6月30日止六个月为公司的第二大客户。

截至2020年、2021年及2022年12月31日止年度以及截至2023年6月30日止六个月,公司自优酷信息及其联属公司产生的收益分别为45.8百万元、174.1百万元、53.0百万元及29.9百万元,分别占公司同期总收益的约17.6%、50.4%、25.8%及18.5%。

此外,优酷信息为东阳阿里巴巴及上联财务的联系人。优酷信息为阿里巴巴控股的并表实体,而阿里巴巴控股为阿里影业的最终控股公司,上联财务为阿里影业的全资附属公司,而东阳阿里巴巴为阿里影业旗下持有耐飞科技权益的并表附属公司。因此,优酷信息为东阳阿里巴巴(为耐飞科技的主要股东)及上联财务(为公司投资者之一)的联系人。

2022年市场份额为1.0%

招股书显示,中国的网剧和网络电影市场高度分散,按制作和发行网剧及或网络电影的收益计算,于2022年,十一大网剧制作公司及发行公司共占20.0%的市场份额。

于2022年,耐看娱乐以收益128.4百万元在所有网剧及网络电影制作公司及发行公司中排名第十一,市场份额为1.0%。

此外,中国的网剧市场高度分散,按制作和发行网剧的收益计算,五大网剧公司共占6.3%的市场份额。于2022年,公司以收益79.1百万元在所有网剧公司中排名第三,市场份额为0.7%。

耐看娱乐表示,倘公司无法于网剧及网络电影行业进行有效竞争,公司的业务、财务状况及经营业绩可能受到重大不利影响。公司于分散、发展迅速且竞争激烈的市场经营。公司与现有网剧及网络电影制片商及或发行商在观众、发行渠道及投资预算以及人才方面进行竞争,亦可能面临日后来自市场新加入者的竞争。

华夏时报:收入高度依赖平台

据华夏时报,耐看娱乐最新的招股书显示,截至9月7日,耐看娱乐共有首播并产生收入的29部网剧及61部网络电影,其中18部为分账剧,即视频平台根据收益向片方分成;6部为定制剧,即视频平台向公司购买制作服务;5部为版权剧,即视频平台以固定费用,向片方购买版权。

耐看娱乐的收入高度依赖平台,包括优酷、爱奇艺、腾讯视频、芒果TV及哔哩哔哩。截至2020年、2021年及2022年及2023年上半年,来自这五大平台的收益占总收益分别约74.4%、92.6%、88.6%及85.5%。其也在招股书中表示,“我们非常依赖五大网络视频平台作为我们网剧及网络电影的发行渠道,因此,倘我们与该等网络视频平台的关系恶化,我们的业务、财务状况、经营业绩及发展前景将受到重大不利影响。”

值得注意的是,不同制作模式网剧的毛利率不同,造成公司毛利率波动较大。2020年至2022年及2023上半年,公司毛利率分别为36.2%、27.7%、44.7%、25.5%。公司称,2023年上半年毛利率明显下滑的原因,是毛利率相对较低的定制剧收益增加。一般而言,分账剧、网络电影及版权剧的毛利率或会大幅波动,波幅可高达约80%,而定制剧的毛利率则相对稳定,保持约10%至20%。

苏州科技大学艺术学院数字化产业研究所所长、影视学科带头人邵斌对《》记者指出,该类企业上市难的原因主要有几个方面,一是影视行业的盈利模式相对不稳定,很难给投资者带来稳定的回报;其次,影视公司的内容创作和项目制作周期较长,需要较高的投资和风险承受能力;此外,影视行业竞争激烈,市场变化快,公司经营的不确定性较高。耐看娱乐这次冲刺IPO的胜算很难确定,会受到市场环境、公司经营状况和投资者对影视行业的态度等多方面因素的影响。

2020年至2022年期间,耐看娱乐营收分别约为2.6亿元、3.46亿元及2.06亿元,年内经调整利润分别为5841.6万元、4690.6万元、4221.9万元。2023年上半年,公司收入1.62亿元,净利润1031.1万元,若以半年业绩数据计算,今年全年业绩表现逊于去年。

耐看娱乐指出,我们来自不同业务模式的收益亦可能受到外部市场状况的影响。自2018年以来,中国的定制剧数量一直在增加,版权剧的数量一直在下降,而分账剧占网剧总数的比例则一直保持相对稳定。网络电影市场的整体收入亦因其转向“提质减量”而自2018年以来一直在下降,但预计其于2022年至2027年将以7.2%的复合年增长率逐渐恢复。

上一篇 越南最大稀土矿将重启?